アメリカの401kを参考にして導入された日本型DC制度。

アメリカ同様に、日本型にも「マッチング制度」と呼ばれる制度が導入されています。

ただ、このマッチング制度、日本とアメリカでは性格が大きく異なるのです。

マッチング制度を日米で比較してみると、資産形成に対する日米の考え方の違いが浮き彫りになってすごく興味深いんですよね。

そこで、今回はそんな日米のマッチング制度についてご紹介します。

(面白いと思った感覚を、読者の方にも味わってもらえるよう頑張ります。)

日本のマッチング制度概要

2012年1月から日本で導入されたマッチング制度。

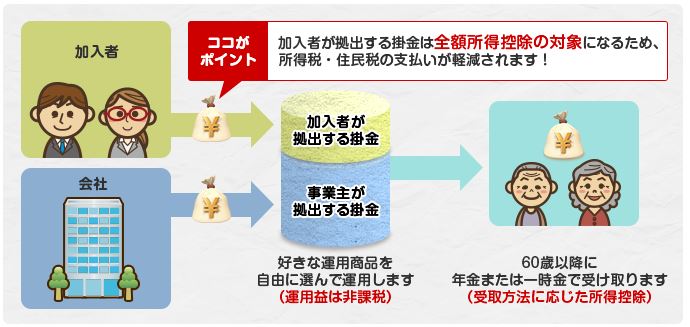

この制度は、事業主が拠出してくれる掛金にプラスして自分でもお金を拠出できる制度です。

(第一生命より)

(第一生命より)

加入者が拠出した分は所得税の控除対象になるため、非常に大きな税金上のメリットが受けられます。

では、加入者はいくらでも拠出してよいのか?

というとそうではありません。拠出額は法律で上限が決められています。

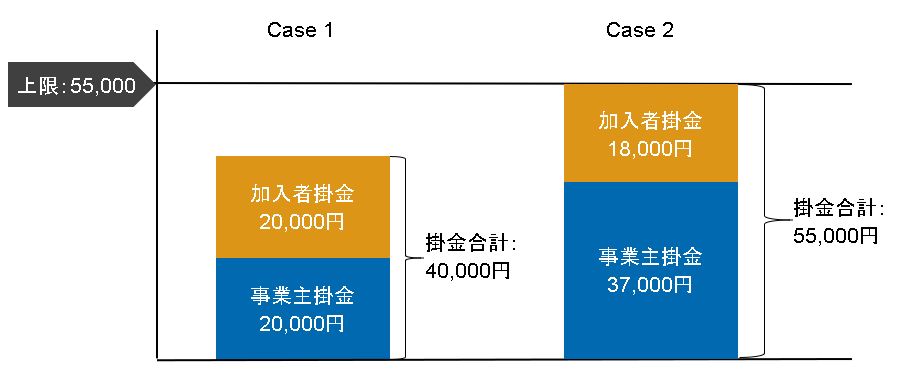

要件2:法定の上限額 ≧ 事業主掛金+加入者掛金

case1では、要件1により20,000円まで加入者は拠出できます。

case2では、要件2により18,000円まで加入者は拠出できます。

「事業主掛金以上に加入者は拠出することができない」という点が、日本版マッチング制度の大きなポイントです。

日本版では事業主がお金を出すことがメインなのですね。

アメリカのマッチング制度概要

次に、アメリカ版のマッチング制度を見ていきましょう。

アメリカでは、日本と制度の中身が真逆です。

従業員がまず任意の金額を拠出して、その拠出額に合わせて事業主が拠出してくれる制度となっています。

例えば、

おれは給与の3%を毎月401kに拠出するよ!

じゃあ、会社も同額(給与の3%)分拠出してあげるね。

となります。(100%拠出してくれる会社の場合)

会社がいくら出してくれるのかは、本人の拠出額次第なのです。

会社が何%拠出してくれるかは、会社によって異なります。

本人の拠出額と同額(100%拠出)の会社もあれば、50%だけ拠出してくれる会社もあります。

料率に応じて「100%マッチ」や「50%マッチ」などど呼ばれます。

例えば50%マッチの会社の場合は、

私は給与の2%を拠出します。

じゃあ、その半額(給与の1%分)を会社は拠出するね

となります。

アメリカ版では、従業員がお金を出すことがメインとなっているのです。

老後の資産形成は誰が担うのか?

日本企業であれば、会社がお金を出してくれるので、ぼーっとしていても老後のためのお金はどんどんたまっていきます。

一方のアメリカ企業では、自分が資産形成を始めないと会社はお金を出してくれないんですよね。

「確定拠出年金は自己責任」と日本でもよく言われますが、アメリカに比べれば日本のDC制度は非常にイージーな制度に感じます。

この制度の違いは、人生設計をするのは誰なのか?という考えの違いから生まれていると思うのです。

<アメリカ>

人生設計の主役は従業員個人。

老後の備えを今から始めるなら、会社は全力でサポートするよ!

<日本>

人生設計の主役は会社。

老後のためのお金を準備しといてあげるから、それまで会社に人生ささげてね♪

マッチング制度の違いは、人生設計に対する日米の価値観の違いを分かりやすく表しており、非常に興味深いです。

とはいえ日本も、個人が主役にならないと

日米のマッチング制度はそれぞれ良い点悪い点あると思いますが、この違いは社員の投資意欲を決定的に大きく変えてしまう気がします。

今でも日本人の多くは、「老後のための資産は会社や国が用意してくれるんでしょ?」と多くの方が思っているのではないでしょうか?

だからこそ、「2000万円問題」があんなにも炎上したのでしょう。

とはいえ、日本企業も「定年まで働く終身雇用人生」なんてものは、珍しい生き方となってしまいました。

「老後の資産?よくわかんないけど、会社や国が準備してくれているんでしょ?」

なんて思っている方は、そろそろ人生設計のかじ取りを自分で握るように意識を変えた方が良いかもしれません。