NISAのような非課税投資制度は、イギリスにはISA(アイサ)、アメリカにはIRAという制度が存在します。(NISAはISAをモデルにして創設された)

NISAについて深く理解するためには、モデルとなったISAやアメリカのIRAなどと比較して把握する必要があります。

そこで、この記事では3国の制度の特徴について表にして比較しました。

NISA ・ISA・IRAの制度内容比較

| 国 | 日本 | 英国 | 米国 |

|---|---|---|---|

| 略称 | NISA | ISA | IRA |

| 名称 | 少額投資非課税制度 | 個人貯蓄口座 | 個人退職勘定 |

| 導入年 | 2014年 | 1999年 | 1974年 |

| 年間非課税枠 | 120万円 | 約282万円 | 約60万円 |

| (現地通貨) | 20,000ポンド | 5,500ドル | |

| 非課税期間 | 5年 | 無期限 | 無期限 |

| 対象金融資産 | 株・株式投信・ETF等 | 株・債券・投信・預金等 | 株・債券・投信・預金等 |

| 備考 | 債券や預金は対象外 | 株式型や預金型など 種類別に口座があり |

50歳以上は1,000ドル 上乗せ拠出可能 |

(一般NISAの場合 2020年1月現在)

・日本は英米と違い、債券や預金には投資できない。

・日本がモデルとしたISAに比べて、日本の年間限度額は約半分と低め。

モデルにした英国版に比べるとNISAはずいぶんと控えめな制度であることが分かります。

次に、これらの制度がどれぐらい利用されているのか見ていきましょう。

NISA ・ISA・IRAの利用実績(加入率・残高)

金融庁の資料が大変わかりやすくまとまっていましたので、そのまま引用します。

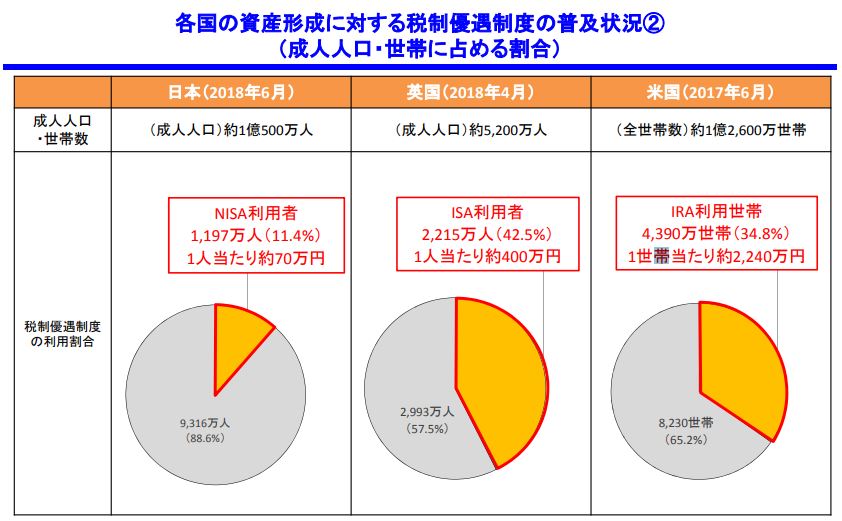

加入率

制度を開始したのが圧倒的に遅い日本は10%と、英米と大きな差ができています。

口座残高も英米との違いは歴然。

口座残高

| 日本 | 英国 | 米国 | |

| 投資残高 | 7.8兆円 | 90兆円 | 893兆円 |

| 基準年 | 2018年12月 | 2018年4月 | 2017年1月 |

| 備考 | つみたてNISA含む | 株式型&預金型 | ロスIRA除く |

| 参考 | リンク | リンク | リンク |

日本の家計金融資産はイギリスのおよそ倍(日本:1,848兆円、英国:977兆円)なのですが、非課税投資制度の口座残高は10分の1にも満たしておりません。

先ほども書きましたが、日本はずいぶんと控えめな制度となってしまっているのです。

NISAは何のためにあるのか?

ISAやIRAは恒久措置としてライフステージに合わせた資産形成を後押しするために設立されています。

一方のNISAって、「paypayの20%還元!」のように期間限定のキャンペーンでしかないんですよね。(今のところ)

投資をしない日本人に投資を促すためのキャンペーンなのか?

老後の資産形成を後押しする制度にするのか?

NISAの位置づけを「老後の資産形成のため」とさせるのであれば、制度を恒久的措置として、限度額を引き上げてみるのがいいんじゃないかなと思います。

NISA恒久化については、金融庁の「令和2年度税制改正要望項目」に恒久化案が盛り込まれましたが、一部報道によると政府は見送る判断をしているそうです。

NISAは何のためにあるのか?

位置づけをはっきりと政府は示してほしいなと思う次第です。