この記事では、日本の企業年金制度の沿革を年表形式でまとめていきます。

日本の企業年金制度はバブル崩壊を機に、制度が大きく変わりました。

過去にどのような制度があり、なぜ廃止されたのか? を知っておくと、現代の制度についてより深く理解することができます。

今回は企業年金の大まかな流れが把握できるよう、細かい話は省略し、法改正を中心に年表形式で紹介していきます。

適格退職年金制度開始

1962年 適格退職年金制度発足

- それまでは会社独自の退職金制度が存在

→退職金を法的保護するために制定 - 国税庁の承認を得れば、掛金全額損金扱い

- 会社が倒産しても退職年金の財産は保全される

⇒積立不足時の規制が存在しなかったため、バブル崩壊以降運用悪化

⇒積立不足する企業が増加

⇒2012年3月で制度廃止

厚生年金基金開始

1966年 厚生年金基金制度発足

- 公的年金と従来の企業年金は内容が重複しているとの指摘が言われ続ける

→企業年金を減らしたい経営者と守りたい労働者側との対立

→労使の妥協の産物として「厚生年金基金制度」が誕生 - 企業が厚生年金保険料の一部を管理・運用 (=代行部分)

- 厚生年金(2階部分)に加え、企業独自の給付(3階部分)を上乗せ給付

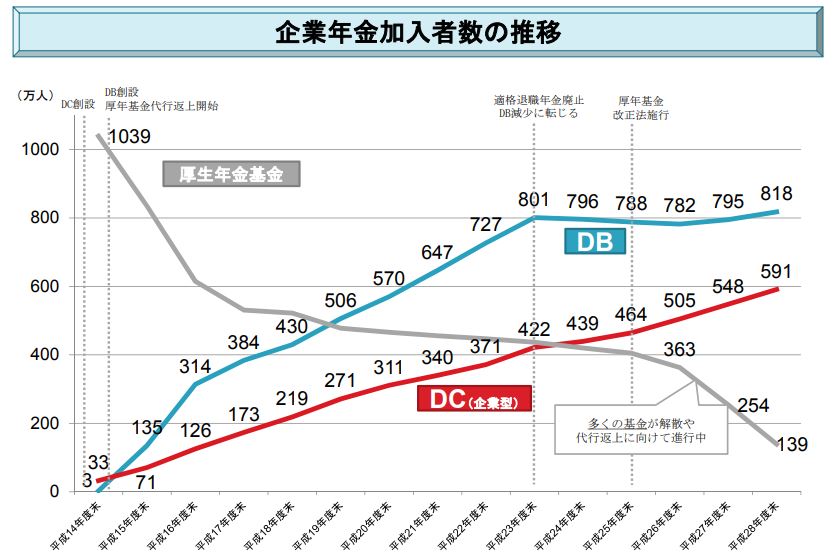

⇒1997年には加入者1225万人に拡大、企業年金を代表する制度に

⇒バブル崩壊以降運用成績悪化

⇒2014年の法改正で大幅に数を減らす

会計ビッグバンにより退職給付会計が導入

2000年4月 退職給付会計基準導入 『会計ビッグバン』

- 退職給付引当金を計上

- 厚生年金基金の代行部分も債務認識の対象に

→基金に多額の積み立て不足が発生 「隠れ債務」

→退職金制度の移行を促す

DC制度開始

2001年10月 確定拠出年金法施行

- アメリカの401(k)プランを参考に作られた ⇒日本版401k

- 企業型と個人型の2種類

DB制度開始

2002年4月 確定給付企業年金法

- 廃止された適格退職年金や厚生年金基金の受け皿を想定

- 企業年金の統一的な枠組みを定めた法律

- 従業員の退職金受給権保護を謳う

消えた年金問題

2012年1月 AIJ事件 「消えた年金問題」

AIJ投資顧問が年金資産の運用に失敗していたが、虚偽の報告をしていたことが判明。

運用資産の約6%、1,300億円以上が消失していた。(日経の記事より)

詳細はこちらのサイトが詳しいです。

適格退職年金制度終了

2012年3月末 適格退職年金廃止

この時までに他の退職給付制度への移行を完了させなければならなかった。

→多くは確定給付企業年金か中小企業退職金共済に移行した。

厚生年金基金大幅縮小

2014年4月 健全化法

- 新たな厚生年金基金の設立ができなくなる

- 運営状況悪化している基金は5年以内に解散し、他の制度への移行を促す

→厚生年金基金大幅に縮小

→多くは確定給付企業年金に移行した。

DC制度緩和

2016年5月 改正DC法

- 中小企業(従業員100人以下)の設立手続きを大幅に緩和 『簡易型DC制度』

- 継続投資教育の努力義務化

- 個人型DCの加入可能範囲拡大 などが制定された

2017年1月 「リスク分担型企業年金」が導入

事業主と加入者・受給権者が将来発生するリスクを分担し合う制度のこと。

想定以上の財政が悪化した場合、事業主が追加の拠出をするのではなく、加入者の給付額を減少させることができる。逆に、運用の成績により剰余が発生すれば、加入者の給付額が増える。

運用リスクを事業主と加入者で分担し合う仕組み。

2017年1月 個人型DCの加入可能範囲の拡大が実施

専業主婦や公務員を含め、60歳未満の者すべてが加入できるようになった。

2018年1月 DC掛金拠出の年単位化が実施

複数月分をまとめて拠出することや、1年間分をまとめて拠出することが可能になった。

受給権は保護するけどリスクは個人に

適格退職年金や厚生年金基金はバブル崩壊のあおりを受けて、積立不足が悪化、加入者に大きな損害を与えてしまいました。

その反省を受けて受給者保護を強く打ち出した確定給付企業年金や確定拠出年金が登場します。

これら2つの制度が現在の主流となっています。

(出展:厚生労働省「企業年金制度の現状等について」)

特に、DC制度の伸びがここ最近大きいですね。

DCの加入者拡大やリスク分担型企業年金の登場から分かるように、現代は「企業がリスクをとる」から「従業員がリスクをとる」に主流が移ってきています。

年表でまとめてみると、「受給権は保護するけどリスクは個人」という流れが大きくなってきていることがよく分かります。