年末調整の中で最も大きな節税効果がある住宅借入金特別控除(住宅ローン控除)。

申告を受けるためには、申告書に金融機関が発行した年末残高証明書を添付して会社に提出する必要があります。

年末調整担当者からのお願いなのですが、年末残高証明書のハガキは切り離さないでください!

切り離して片方だけ提出した場合、控除を受けられないことがあります!

住宅ローン取得控除に必要な年末残高証明書

住宅ローン控除を受ける際には金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書(通称;残高証明書)」が必要です。

この証明書は、各金融機関によってフォーマットがバラバラです。

ほとんどの金融機関では圧着ハガキが使われています。

年末調整の際は、そのハガキを住宅ローン控除申告書に添付します。

提出の際に特に注意して頂きたいのが下記の3行から借りている方々です。(2018年11月時点)

・三井住友信託銀行

・住信SBIネット銀行

・横浜銀行

これらの金融機関の残高証明書を提出する際は、必ずハガキを切り離さず提出してください!

切り離すと正式には認められません。

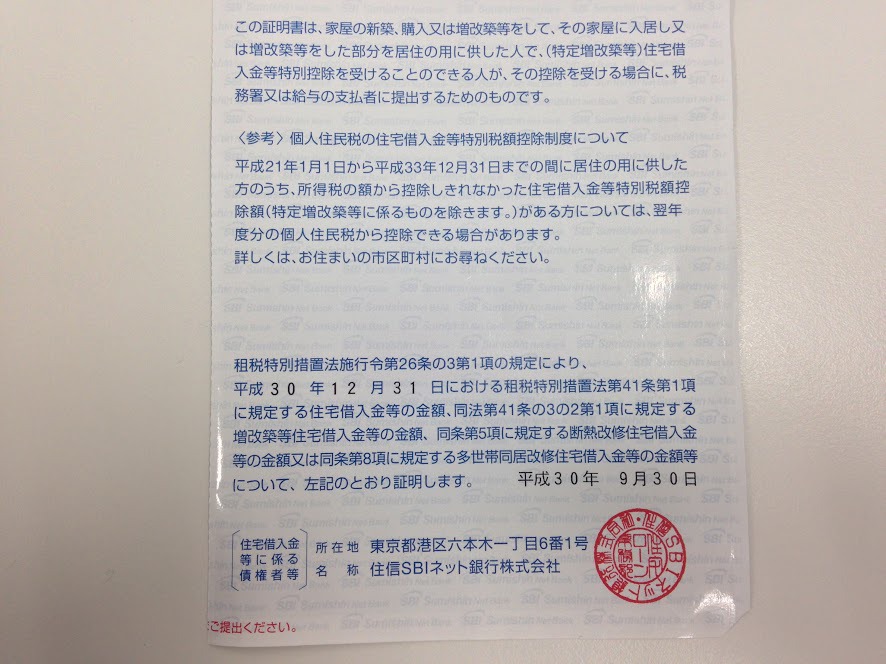

住信SBIネット銀行を例にとり説明すると、下記写真の部分です。

住信SBIの場合、圧着ハガキを開くとハガキの左側に残高が記載されています。

見開きの右側が写真にある通り難しそうな文章が書かれています。

この右側の部分を切り離して左側だけ添付して提出する人がとても多いのです。

必ず切り離さずそのまま申告書に添付してください!

年末残高証明書は証明日の記載が必要

住宅ローン控除を受けるためには、今年の年末残高がいくらなのかを金融機関から証明してもらう必要があります。

つまり、「この証明書は○○年○月○日時点の残高を証明していますよ。」という内容を証明書から読み取れないといけないのです。

住信SBIや横浜銀行の残高証明書は、ハガキの左側にローンの残高が記載されており、右側に証明日が記載されています。

右側の部分を切り離してしまうと、いつ時点の残高なのかが分からなくなってしまうのです。

これでは認めることが本来できません。

税務署の調査が入ったら指摘を受けてしまう恐れがあります。

確かに見開きの右側はよくわからない定型文が記載されているだけなので、切り離したくなる気持ちも分かります。

ただ、ハガキの下の部分に「切り離さないでください」と必ず書いてあるはずです。

残高証明書のハガキは切り離さずに提出することを覚えておいてください。

【おすすめ記事】