「給与所得の源泉徴収票等の法定調書合計表」(以下、「合計表」)を作成する際に注意しなければならないのが、前職分の給与収入分です。

合計表には、社員の前職分収入を含めて合計値を出す箇所と、含めずに合計値を出す箇所が存在します。

通常であれば給与システムで自動で計算してくれるかと思いますが、確認の際にこのルールが分かっていないと、混乱してしまいます。。

更には、合計表を訂正する際には手書きになると思うので、この点をしっかりと把握していないといけません。

今回はそんな合計表作成の際の前職分の給与についての注意点をまとめます。

合計表の訂正の流れについては、下記記事をご参考ください。

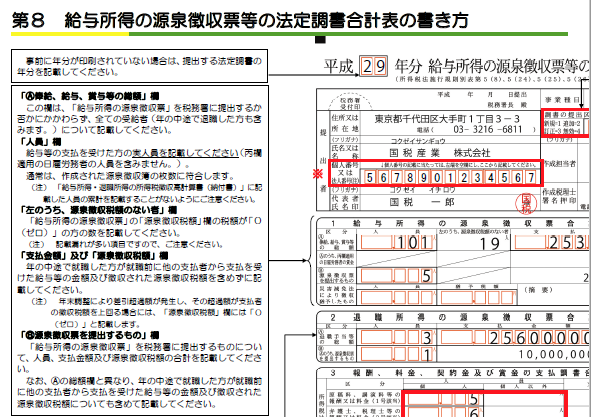

注意するのは「1.給与所得の源泉徴収票の合計表」

前職分で注意しないといけないのは、上記の給与所得を記入する個所。

「Ⓐ 俸給、給与、賞与等の総額」欄には前職分を含めない

合計表のⒶ欄には前職分を含めない金額を記載します。

前職分を含めず、会社が実際に支給した金額のみを記載します。

つまり、源泉徴収票に記載されている金額とは異なる場合があります。

「Ⓑ 源泉徴収票を提出するもの」欄には前職分を含める

合計表のⒷ欄には前職分を含めた金額を記載します。

(=源泉徴収票の合計額と一致する。)

ちなみに、税務署に提出するかどうかも前職分も含めて判断します。

提出義務者(年調実施者の社員なら500円以上)の源泉徴収票を税務署に提出する際は、提出する源泉徴収票の合計金額とB欄の金額が一致するか確認をしましょう。

法定調書合計表を訂正する場合は特に注意!

多くの場合、給与計算システムにこの違いは自動で設定されているかと思いますので、通常の業務ではあまり心配いらないかもしれません。

特に注意が必要なのは、法定調書合計表の訂正の届出をする場合です。

この場合、多くの企業では手書きでの訂正分の合計表を作成するかと思います。

手書きで作成する際には、前職分を含める箇所と含めない箇所を間違えないように注意しましょう。