年末調整を無事終えて、法定調書合計表も税務署に提出し終わった2月のある日。

「源泉徴収票の金額を間違えてた!!」

前年度の源泉徴収票を訂正することになった場合、とっても面倒な手続きが発生します。

中でも最も悩んだのが、税務署に源泉徴収票を提出していた場合。

「源泉徴収票の金額が訂正前は500万円以上だったけど、訂正後は500万円未満になってしまった。この場合どうすれば?」

そんな疑問も含めて、今回は前年度の源泉徴収票を訂正する手続きの流れについてまとめていきます。

大まかな流れ

大まかな流れは以下の通りです。

- 訂正後の源泉徴収票を本人に配布

- 給与支払報告書(訂正)を市区町村に送付

(詳細はさいたま市のサイトが参考になりました。) - 「給与所得の源泉徴収票等の法定調書合計表」の無効分と訂正分を作成。

訂正者が万円以上であれば、訂正前と訂正後の源泉徴収票(税務署提出用)を添付して税務署に届出。

以上の、業務が発生します。

そんな業務をしている中で、迷ったのが③の後半部分。

給与訂正前は500万円以上だったけど、訂正後は500万円未満になった時、訂正後の源泉徴収票は送付する必要があるの?

税務署に確認したところ、回答は送付不要でした。

訂正後に500万円以下なら、訂正後の源泉徴収票は送る必要はないようです。

以下に手続き方法の詳細をまとめました。

事例:昨年度の給与所得の源泉徴収票を訂正した者が複数名いる場合(全員在籍者で年調済み)

① 用意するもの

- 「給与所得の源泉徴収票等の法定調書合計表」×2

- 訂正前の源泉徴収票(税務署提出用)⇒右上に朱書きで「無効」と書く

- 訂正後の源泉徴収票(税務署提出用)⇒右上に朱書きで「訂正」と書く

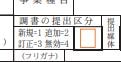

② 法定調書合計表(無効版)の作成

提出区分のチェック

法定調書合計表の2部の内1部を無効版として作成します。

合計表の「調書の提出区分」に「4」と記入

訂正前の給与所得額を記載

①で用意した「訂正前の源泉徴収票」の総額をそれぞれ「法定調書合計表」に記載します。

記入箇所:「人数」・「支払金額」・「源泉徴収税額」A・Bどちらも

この時に注意しなければならないのが、前職での収入がある中途採用者の場合。

A欄には自分の会社から払った分のみの金額を、

B欄には前職も含めた金額を記入します。

詳しくは別記事にまとめましたので、ご覧ください。

③ 法定調書合計表(無効版)の作成

法定調書合計表の「調書の提出区分」に「3」と記入

①で用意した「訂正後の源泉徴収票」の総額をそれぞれ「法定調書合計表」に記載します。

記入箇所:「人数」・「支払金額」・「源泉徴収税額」A・Bどちらも

この場合も、前職給与額には要注意です。

④ 必要書類を税務署に届出

【送るもの】

《必ず送る》

- 法定調書合計表(無効版)

- 法定調書合計表(訂正版)

《500万円以上の源泉徴収票のみ》

- 「無効」と朱書きされた訂正前の源泉徴収票

- 「訂正分」と朱書きされた訂正後の源泉徴収票

以上の4点をセットにして税務署に届出をします。

訂正前は500万円以上だったけど、訂正後は500万未満になった場合

ここで悩んだのが、訂正前は500万円以上だったのでもともと税務署に送付していたが、訂正後は500万円未満になった時。

訂正後の源泉徴収票まで送る必要があるのか?

この場合は、「無効」と書かれた訂正前のみを提出すればOKです。

「訂正」と書いた500万円未満の訂正後の源泉徴収票は送らなくて良いのです。

訂正作業は本当に大変でした。

今後このようなことが無いよう、間違えが無いよう気を付けようと改めて身を引き締めた一日でした。